Dispositif Jeanbrun : un nouveau levier fiscal pour votre investissement locatif ?

Vous suivez l’actualité immobilière et vous tombez sur le nouveau “dispositif Jeanbrun » ou « Relance logement » en ce début d’année ? Vous vous demandez : « Est-ce que ça peut être intéressant pour mon projet d’investissement ?”

Face à la baisse de 15 % du parc locatif en 5 ans, le dispositif Jeanbrun a été lancé pour soutenir la création de 2 millions de logements d’ici 2030, avec une mise en œuvre prévue jusqu’en 2028.

Je vous explique ce qu’il faut en retenir et surtout dans quels cas vous pouvez profiter de ce dispositif.

Le nouveau statut de bailleur privé : le dispositif “Relance logement”

Ce nouveau statut fait partie des mesures retenues de la loi de finances 2026. J’en ai déjà parlé plus largement dans mon article consacré aux impacts du PLF 2026 pour les investisseurs immobiliers, mais il mérite de s’y pencher davantage.

Pourquoi ? Parce qu’il introduit quelque chose d’assez inédit dans l’univers de la location nue, à savoir une logique d’amortissement qui rappelle, dans son esprit, certains avantages connus en location meublée, tout en restant dans un cadre beaucoup plus encadré.

Si vous investissez dans un logement neuf, ou dans un bien ancien remplissant certaines conditions de rénovation, vous pouvez déduire chaque année de vos revenus locatifs une partie du coût d’acquisition ainsi que les charges liées à la location.

Les conditions d’éligibilité clés : votre checklist

Pour pouvoir profiter de ce nouveau système, il faut remplir toutes les conditions suivantes :

1. Investir dans un logement neuf ou dans l’ancien avec des travaux de rénovation.

Ce dispositif veut surtout redynamiser la construction de logement neuf, il est donc tout naturel que le critère principal soit un investissement prenant en compte ce critère. Vous pouvez aussi investir dans l’ancien. Dans ce cas, vos travaux doivent représenter au moins 30% du prix du bien.

Prenons un exemple : si vous achetez un appartement ancien à 150 000 €, il faut prévoir au moins 45 000 € de travaux pour entrer dans le cadre du dispositif. Cette règle montre bien que l’objectif n’est pas de financer un rafraîchissement, mais de soutenir des opérations de rénovation.

À savoir que le seuil sera abaissé à 20 % dans un texte législatif à venir.

2. Investir dans un logement situé dans un immeuble collectif.

Pour être éligible au dispositif Jeanbrun, le bien doit se situer dans un immeuble collectif. À l’inverse, les maisons individuelles, les pavillons ou encore les chalets sont exclus par ce cadre fiscal.

Avec ce changement, le gouvernement cherche à soutenir des projets capables de produire davantage de logements dans les zones où les besoins sont les plus forts.

Ainsi, un projet d’investissement dans une maison ne pourra pas entrer dans le dispositif Jeanbrun. Cela ne veut pas dire pour autant que ce type de bien perd tout intérêt fiscal. Une maison louée nue peut toujours relever du régime classique des revenus fonciers. Si vous envisagez une location meublée, le statut LMNP peut également rester une option à envisager selon votre stratégie patrimoniale !

3. Louer le logement nu, avec un engagement de longue durée.

Votre logement doit être loué nu et constituer la résidence principale du locataire. Autrement dit, vous ne pouvez pas utiliser ce cadre pour une location meublée, une location saisonnière, un pied-à-terre ou un local à usage professionnel.

La location doit s’inscrire dans la durée, avec un engagement d’au moins 9 ans. Cet engagement marque une différence avec d’autres stratégies plus souples. Ici, l’objectif est de favoriser une offre de logements stables, destinés à l’habitation principale.

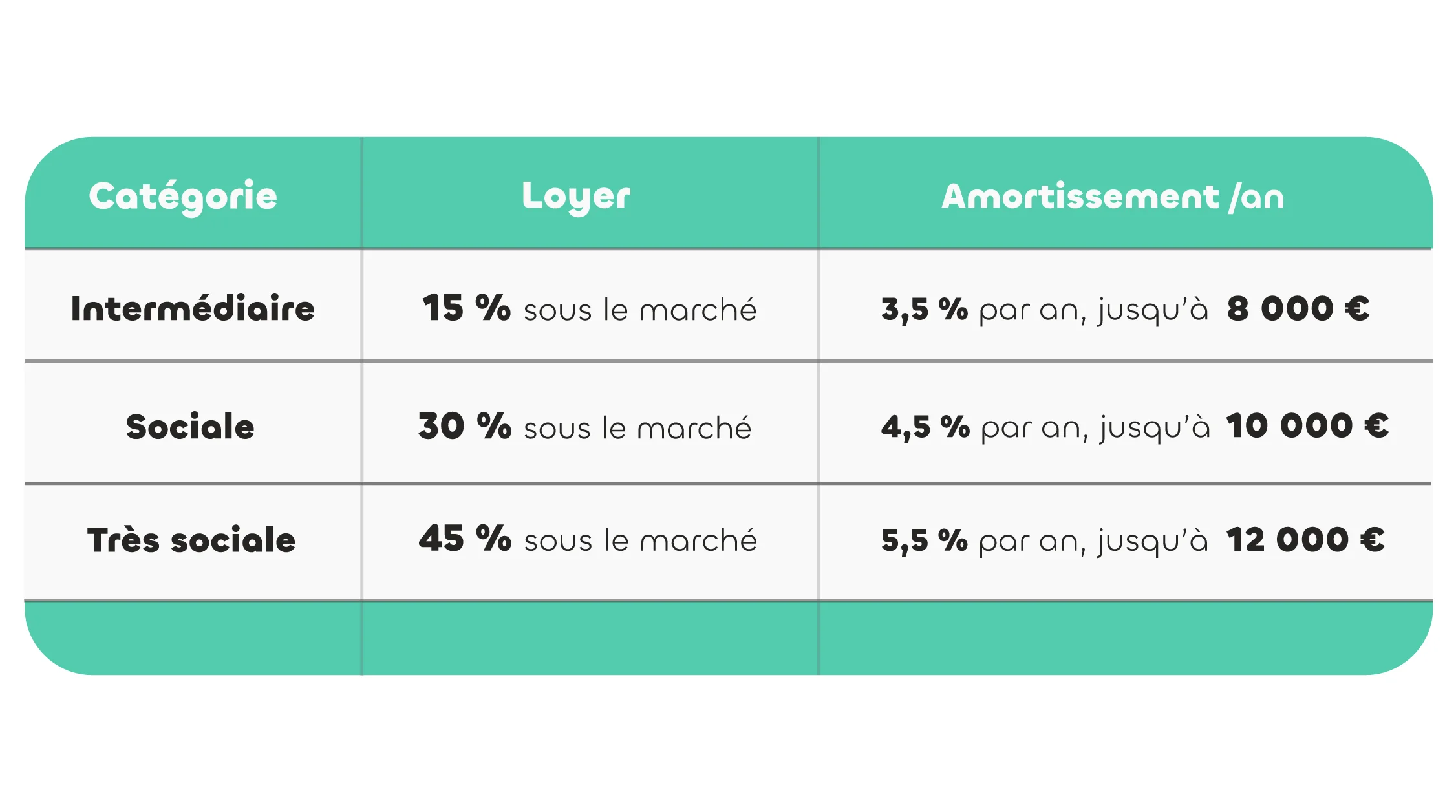

4. Respecter un niveau de loyer encadré.

Le dispositif prévoit 3 niveaux de loyers, avec un amortissement croissant selon l’effort consenti sur le loyer par rapport au marché local (médian de référence, par décret). Plus vous baissez le loyer, plus vous amortissez !

En catégorie intermédiaire, le loyer doit être inférieur d’au moins 15 % au loyer de marché local. En catégorie sociale, l’écart demandé passe à 30 %. Enfin, en catégorie très sociale, le loyer doit être inférieur d’au moins 45 % au marché local. En échange, votre taux d’amortissement augmente. Il passe à 3,5% en catégorie intermédiaire, à 4,5% en catégorie sociale et à 5,5% en catégorie très sociale.

Le montant obtenu avec le calcul de l’amortissement ne peut pas toujours être déduit en totalité la même année. En effet, le dispositif Jeanbrun prévoit un plafond annuel de déduction fixé à 8 000 €, 10 000 € ou 12 000 € selon la catégorie choisie.

Par exemple, pour un appartement neuf acheté 250 000 euros et loué en catégorie sociale, la base amortissable est de 200 000 €, soit 80 % du prix d’achat. Avec un taux de 4,5 %, l’amortissement annuel atteint 9 000 €, qui viennent en déduction de vos revenus locatifs.

Autre avantage à connaître, si l’amortissement et les charges déductibles dépassent le montant de vos loyers, vous pouvez créer un déficit foncier. Vous pouvez alors déduire une partie de ce déficit de vos autres revenus imposables, comme votre salaire ou votre pension de retraite, dans la limite de 10 700 € par an.

C’est à ce stade que l’analyse patrimoniale devient importante. Sur le papier, un amortissement plus élevé peut sembler très séduisant. Mais en pratique, si la baisse de loyer est trop déséquilibrée par rapport au marché local, le gain fiscal peut être partiellement absorbé par une rentabilité locative plus faible.

Dispositif Jeanbrun vs LMNP : quel choix privilégier ?

Le dispositif Jeanbrun offre de nouvelles opportunités pour les propriétaires souhaitant investir en location nue tout en bénéficiant d’avantages fiscaux. Cependant, son intérêt dépend avant tout du respect de critères précis : type de bien, montant des travaux, durée d’engagement, niveau de loyer pratiqué… Autant d’éléments à examiner avec un professionnel avant de se lancer.

De son côté le statut du Loueur Meublé Non Professionnel demeure une solution fiable et éprouvée. Le dispositif Jeanbrun séduira surtout les investisseurs prêts à accepter un loyer encadré en échange d’un avantage fiscal. Le LMNP, quant à lui, conserve l’avantage de la flexibilité et d’une fiscalité souvent plus légère .

Il n’existe pas de “meilleur” régime : tout dépend en réalité de votre projet, de vos objectifs patrimoniaux et de votre stratégie locative.

C’est précisément là qu’un accompagnement personnalisé devient essentiel. Je peux vous aider à analyser les options disponibles afin de déterminer celle qui correspond le mieux à votre situation et à vos ambitions.

Que vous envisagiez la location nue sous le régime Jeanbrun ou la location meublée en LMNP, il existe plusieurs options possibles. Mon rôle est de vous fournir une analyse claire, chiffrée et concrète, afin que vous puissiez investir en toute confiance et avec une vision long terme. Prenons rendez-vous pour discuter de votre projet !