PLF 2026 : quels impacts pour les investisseurs immobiliers ?

Le projet de loi de finances 2026 (PLF 2026) était attendu, avec son lot de changements pour l’investissement locatif.

Nous revenons sur les principales mesures adoptées cette année et qui concernent les investisseurs immobiliers :

- la hausse de la CSG sur certains revenus locatifs,

- la création du statut de bailleur privé pour la location nue (dispositif Jeanbrun, aussi appelé « Relance logement »),

- Et l’évolution du statut LMP pour les non-résidents.

Aucun bouleversement majeur, mais je vous détaille les changements adoptés cette année.

Les changements du Projet de Loi de Finances 2026

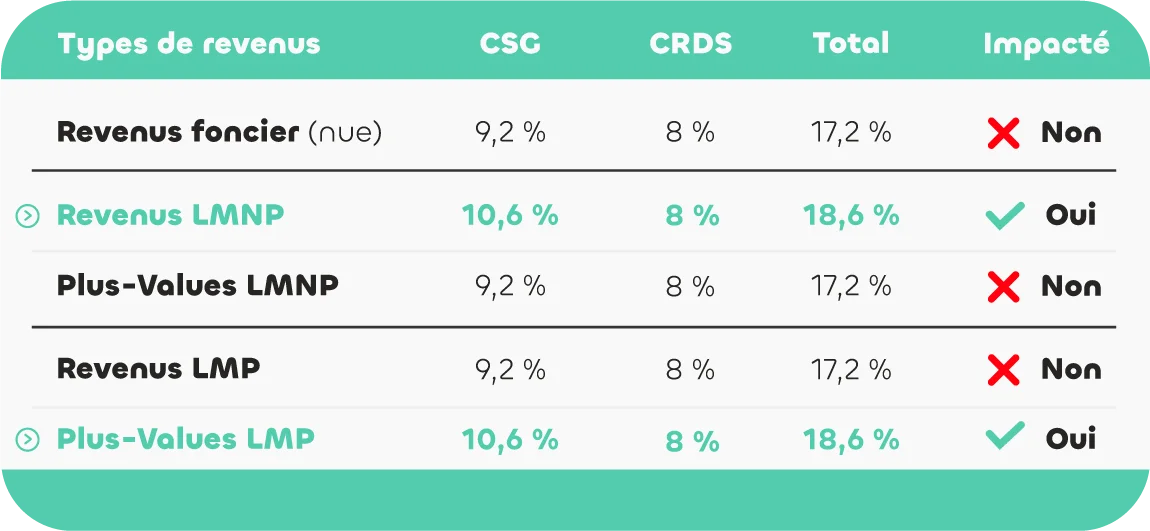

1. La CSG augmente sur certains revenus LMNP

La CSG passe à 18,6 % sur les revenus de location meublée non professionnelle (LMNP) à compter des revenus 2025 (déclarés en 2026).

Cette hausse de 1,4 point concerne l’ensemble des bénéfices industriels et commerciaux (BIC), qu’ils proviennent du micro-BIC ou du régime réel.

Voici un tableau récapitulatif complet de l’impact :

2. Le nouveau statut de bailleur privé : le dispositif “Relance logement”

Après la fin du dispositif Loi Pinel, le PLF 2026 introduit un nouveau cadre pour la location nue : le statut bailleur privé, aussi appelé “Relance logement” ou dispositif Jeanbrun. Ce dispositif est instauré pour une durée de 3 ans. Il vise à accroître le parc locatif partout en France, après une chute de 15 % en cinq ans. L’objectif est de créer 2 millions de logements d’ici 2030.

Contrairement au Pinel et à sa réduction d’impôt, le statut de bailleur privé repose sur l’amortissement immobilier, jusqu’à 80 % de la valeur du bien.

En pratique, lorsque vous achetez un appartement neuf (ou un bien ancien avec des travaux de rénovation supérieur à 30 % du prix d’achat) destiné à la location, vous pouvez déduire chaque année de vos revenus locatifs :

- une partie du prix d’achat,

- toutes les charges liées à la location (travaux, intérêts d’emprunt, taxe foncière).

Les trois catégories d’engagement

Le dispositif prévoit trois niveaux de loyers, avec un amortissement croissant selon l’effort consenti :

- Catégorie : « Intermédiaire »

Loyer inférieur d’au moins 15 % au marché local.

Amortissement de 3.5 % plafonné à 8 000 € par an.

- Catégorie : « Social »

Loyer inférieur d’au moins 30 % au marché local.

Amortissement de 4.5 % plafonné à 10 000 € par an.

- Catégorie : « Très social »

Loyer inférieur d’au moins 45 % au marché local.

Amortissement de 5.5 % plafonné à 12 000 € par an.

Rappel sur le déficit foncier

En cas de déficit foncier sur votre activité de location nue il est possible d’imputer jusqu’à :

- 10 700 € par an sur le revenu global,

- 21 400 € en cas de rénovation énergétique permettant de faire passer le logement d’une classe E, F ou G à une classe A, B, C ou D (plafond prolongé jusqu’en 2027).

Conditions d’éligibilité

Pour bénéficier du dispositif :

- Le logement doit se situer dans un immeuble collectif.

- La location doit être nue et destinée à être la résidence principale du locataire.

- La location doit être loué pour une durée minimale de 9 ans.

- En contrepartie de l’avantage fiscal, un plafond de loyer correspondant aux catégories « intermédiaire », « social » ou « très social » doit être respecté.

- Pour prévenir les fraudes, les locations au sein du cercle familial proche sont interdites (membre du foyer fiscal ou ascendant / descendant direct).

3. Évolution du statut de loueur en meublé professionnel (LMP) pour les non-résidents

Dans le cadre du projet de loi de finances 2026, les règles relatives au statut de loueur en meublé professionnel (LMP) évoluent, notamment pour les non-résidents.

Pour bénéficier du statut de LMP, deux conditions doivent être réunies. D’une part, les recettes annuelles issues de la location meublée doivent dépasser 23 000 €. D’autre part, elles doivent être supérieures aux autres revenus professionnels du foyer fiscal soumis à l’impôt sur le revenu. Ces autres revenus comprennent notamment les salaires, les pensions, les bénéfices industriels et commerciaux (hors location meublée), les bénéfices agricoles, les bénéfices non commerciaux ainsi que les revenus des gérants et associés visés à l’article 62 du CGI.

Jusqu’à présent, pour les non-résidents, la condition de prépondérance s’appréciait uniquement au regard des revenus imposables en France. Autrement dit, les revenus perçus à l’étranger n’étaient pas pris en compte.

Afin de corriger cette différence de traitement entre résidents et non-résidents, l’article 53 de la loi de finances 2026 modifie les règles. Désormais, pour les non-résidents, la comparaison devra être faite en tenant compte des revenus soumis à un impôt équivalent à l’impôt sur le revenu dans leur État de résidence.

En l’absence de disposition particulière, cette mesure s’appliquera à l’impôt sur le revenu dû au titre des revenus de 2026 et des années suivantes.

En tant qu’expert-comptable immobilier, je vous propose une simulation personnalisée pour étudier ensemble les options qui correspondent à votre projet.