LFSS 2026 : La CSG augmente sur certains revenus locatifs

Chaque année, la loi de financement de la sécurité sociale introduit de nouvelles dispositions fiscales. Les revenus locatifs sont particulièrement concernés cette année, avec une modification significative du taux de CSG. Je vous propose de faire le point sur l’ensemble des changements.

Qu’est-ce que la CSG et la CRDS ?

Pour appréhender cette réforme, il convient de rappeler les principes fondamentaux de la CSG et la CRDS :

- La CSG (Contribution Sociale Généralisée) est un prélèvement destiné au financement de la protection sociale en France. (assurance maladie, prestations familiales, fonds de solidarité vieillesse). Elle s’applique à la quasi-totalité des revenus : salaires, revenus du patrimoine, produits de placement et revenus de remplacement. Une partie de la CSG, fixée à 6,8 %, est déductible de l’impôt sur le revenu.

- La CRDS (Contribution au Remboursement de la Dette Sociale), finance la Caisse d’Amortissement de la Dette Sociale (CADES), chargée de rembourser les déficits cumulés de la sécurité sociale. Son taux est fixé à 0,5 %. La CSG et la CRDS constituent l’essentiel des prélèvements sociaux, auxquels s’ajoute le prélèvement de solidarité au taux de 7,5 %.

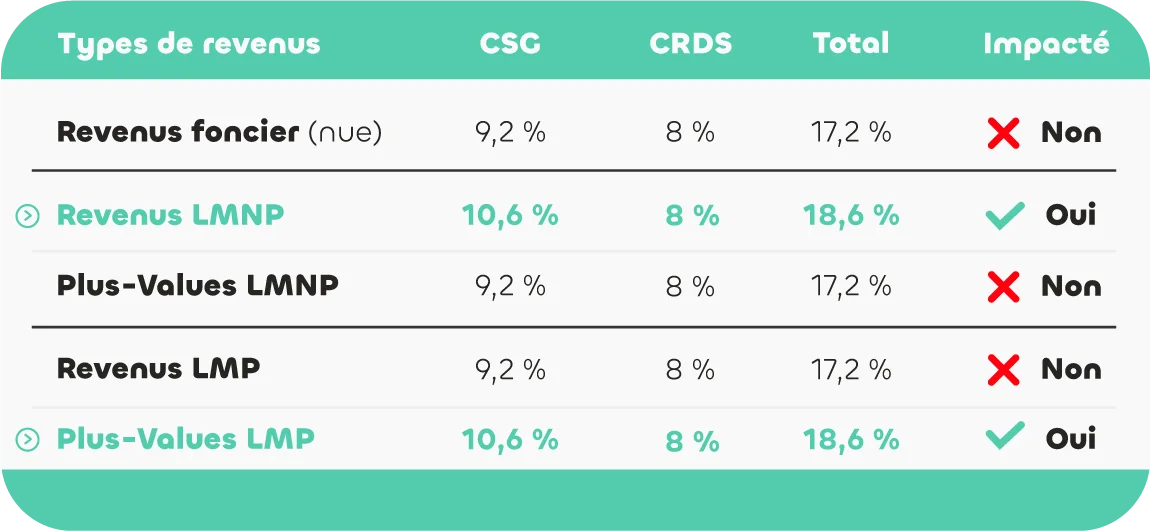

Jusqu’au premier janvier 2026, le taux global des prélèvements sociaux était fixé 17,2 % comprenant la CSG à 9,2 % et 8 % au titre de la CRDS et des autres prélèvements sociaux. La réforme prévoit désormais une hausse de la CSG sur certains revenus.

Le nouveau taux de CSG applicable

La loi de financement de la sécurité sociale pour 2026 prévoit une hausse de 1,4 point de la CSG, comme mentionné dans l’article 12 de la LFSS 2026. Le taux de droit commun applicable aux revenus du patrimoine et aux produits de placement est ainsi fixé à 10,6 % (loi n° 2025-1403 du 30 décembre 2025).

En conséquence, cette évolution entraîne une augmentation du taux global des prélèvements sociaux, qui passe de 17,2 % à 18,6 % en tenant compte de la CSG, de la CRDS et du prélèvement de solidarité.

Revenus concernés par la hausse

La loi de financement de la sécurité sociale pour 2026 distingue désormais certains revenus immobiliers soumis à la hausse de la CSG, tandis que d’autres conservent le taux antérieur. Cette évolution modifie la fiscalité applicable selon le type d’investissement réalisé. Voici les revenus impactés :

- Les revenus LMNP (Loueur Meublé Non Professionnel).

- Les plus-values LMP (Loueur Meublé Professionnel).

Revenus non impactés

Bien que la hausse de la CSG s’applique à certains revenus du patrimoine, d’autres revenus conservent le taux précédent de 9,2 % :

- Les revenus fonciers issus de la location nue.

- Les plus-values immobilières des particuliers.

- Les revenus LMP.

Date de mise en application

Selon la loi de financement de la sécurité sociale 2026, le nouveau taux est entré en vigueur le 1er janvier 2026. Il s’applique donc aux revenus de l’année 2025.

Conséquences pour les LMNP

La hausse de 1,4 point de la CSG affecte directement la rentabilité des investissements en Location Meublée Non Professionnelle (LMNP). Pour limiter son impact, il est essentiel d’optimiser votre base imposable. Le régime réel et l’accompagnement d’un expert-comptable sont deux leviers efficaces pour y parvenir.

Je peux vous accompagner pour optimiser la fiscalité de votre investissement immobilier. En tant qu’expert-comptable immobilier en ligne, mon but est également de vous faire gagner du temps sur la déclaration de vos revenus locatifs. Prenez rendez-vous pour en discuter ensemble !