LMNP Micro-BIC ou réel : choisissez le bon régime !

En tant qu’expert-comptable spécialisé dans l’immobilier, j’aide chaque jour des entrepreneurs à choisir le régime fiscal le plus avantageux pour leur activité. Beaucoup hésitent encore entre le micro-BIC et le régime réel, deux options aux impacts bien différents.

Ce choix est déterminant : il influence non seulement le montant de votre impôt, mais aussi la manière dont vous gérez votre comptabilité au quotidien.

Dans cet article, je vous présente les différences essentielles entre ces deux régimes et vous aide à identifier celui qui optimisera le mieux votre rentabilité.

Mon objectif : vous aider à faire un choix éclairé, adapté à votre situation et conforme à vos obligations fiscales.

Le choix du régime fiscal pour votre investissement

Lorsqu’un investisseur exerce une activité de location meublée non professionnelle (LMNP), il relève de plein droit du régime micro-BIC (Bénéfices Industriels et Commerciaux). Ce régime, encadré par l’article 50-0 du Code Général des Impôts (CGI) , offre un mode d’imposition simplifié reposant sur un abattement forfaitaire de 50%. Il s’applique tant que le plafond de recettes n’excède pas 83 600 € par an.

Mais dans certains cas, il peut être plus avantageux d’opter pour le régime réel d’imposition, qui permet de déduire les charges réellement supportées dans le cadre de l’activité. Le bon choix dépend du niveau de charges, du chiffre d’affaires et du suivi comptable que vous souhaitez mettre en place.

Comprendre la différence entre micro-BIC et régime réel en LMNP

Le régime micro-BIC : simplicité avant tout

Le régime micro-BIC s’applique automatiquement aux loueurs en meublé non professionnels (LMNP) dont le chiffre d’affaires annuel reste inférieur au plafond de 77 700 €. Il offre une gestion administrative simplifiée, puisque l’imposition est calculée sur les recettes, diminuées d’un abattement forfaitaire (71%, 50% ou 34% selon l’activité). Aucune comptabilité détaillée n’est requise, mais aucune déduction réelle de charges ou d’amortissements n’est possible, ce qui limite les possibilités d’optimisation fiscale à long terme.

Le régime réel : précision comptable

Le régime réel repose sur la comptabilisation effective de toutes les recettes et dépenses. Il impose une tenue comptable complète, mais permet de déduire l’ensemble des charges réelles :

- amortissements du bien et du mobilier,

- intérêts d’emprunt,

- frais de gestion,

- assurances,

- charges de copropriété, etc.

Ce régime est particulièrement adapté aux activités présentant des charges importantes ou des investissements conséquents. Dans le cadre d’une location meublée non professionnelle (LMNP), ce régime est souvent recommandé car il offre une optimisation fiscale plus poussée, pouvant réduire significativement le revenu imposable pendant plusieurs années.

Comment choisir de passer par le régime micro-BIC ou le régime Réel ?

Le choix entre ces deux régimes peut sembler complexe lorsqu’il s’agit de déterminer lequel sera le plus avantageux pour votre situation. C’est pourquoi je vous conseille de vous rapprocher d’un spécialiste de la fiscalité des investissements immobiliers. En attendant voici déjà quelques explications.

Si vous êtes loueur en meublé non professionnel (LMNP), le choix entre le régime micro-BIC et le régime réel revêt une importance particulière. Si vos charges annuelles (intérêts d’emprunt, frais de gestion, amortissements du bien et du mobilier, travaux, etc.) restent modestes et inférieures à l’abattement forfaitaire de 50 %, le micro-BIC sera souvent plus simple et rapide à gérer, avec une comptabilité minimale.

En revanche, dans la majorité des cas de location meublée, les charges déductibles et notamment l’amortissement du bien excèdent largement ce seuil. Le régime réel permet alors de réduire, voire d’annuler la base imposable, grâce aux déductions et amortissements. Dans bien des cas, cela conduit à ne pas payer d’impôt sur les loyers pendant plusieurs années.

Le choix est donc stratégique : pour la majorité des LMNP, le régime réel se révèle plus avantageux à long terme, à condition d’accepter une comptabilité plus détaillée, souvent confiée à un expert-comptable spécialisé (comme moi par exemple ! 😉 ).

À quel moment basculer du régime micro-BIC au régime réel ?

Le moment auquel un investisseur en location meublée doit opter pour le régime réel dépend de sa situation :

Investisseur déjà au régime micro-BIC

Si le propriétaire investisseur est actuellement au régime micro-BIC, l’option pour le régime réel doit être exercée au moment de la déclaration de revenus de l’année précédant celle où l’option prendra effet.

Exemple : Si le propriétaire souhaite passer au régime réel en 2026, il devra formuler l’option lors dela déclaration de revenus 2025, généralement déposée en mai ou juin 2026.

Investisseur précédemment au régime réel

Si le propriétaire investisseur était au régime réel l’année précédente et souhaite le conserver, il doit le confirmer. Même s’il redevient éligible au micro-BIC, il doit choisir de rester au régime réel. Cette option s’exerce lors de la déclaration de revenus de l’année en cours.

Exemple : Un propriétaire au régime réel en 2024 redevient éligible au micro-BIC en 2025 mais souhaite rester au régime réel. Il doit donc exercer l’option lors de la déclaration des revenus 2025, à déposer en 2026.

Nouvel investisseur en location meublée

Pour une première mise en location meublée, l’option pour le régime réel doit être exercée lors de l’immatriculation auprès du Service des Impôts des Entreprises (SIE). Ce choix initial déterminera le mode d’imposition dès la première année d’activité.

Comment revenir au régime micro-BIC après avoir opté pour le réel ?

Depuis le 1 er janvier 2022, la renonciation au régime réel d’imposition pour revenir au micro-BIC obéit à des règles précises. Vous devez formuler votre renonciation lors du dépôt de la déclaration de résultats (formulaire n° 2031-SD), au plus tard à la date limite de dépôt de la déclaration de l’année précédant celle pour laquelle vous souhaitez revenir au micro-BIC. En cas d’oubli, le régime réel sera reconduite tacitement pour un an de plus.

Attention : clôturer son exercice avant le 31 décembre ne permet pas une sortie anticipée du régime réel ; l’option s’applique jusqu’à la fin de l’année civile. Retrouvez toutes les démarches détaillées dans notre fiche pratique dédiée.

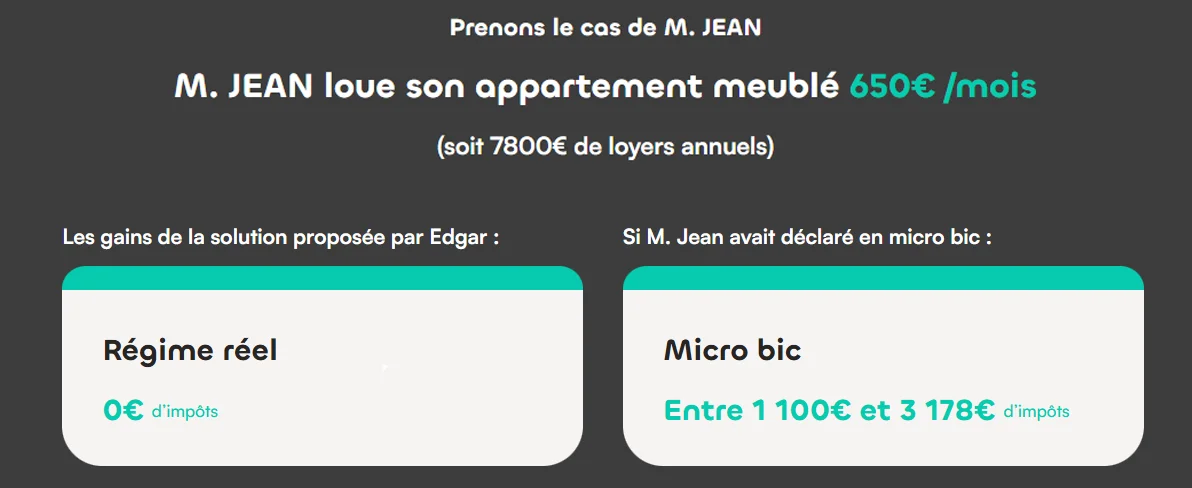

Exemple concret : le choix fiscal optimal en location meublée

Prenons l’exemple d’un bailleur en Loueur Meublé Non Professionnel. M. Jean met en location son appartement meublé pour une habitation longue durée à 650 € par mois, soit 7 800 € de loyers annuels. En choisissant le régime réel d’imposition, il profite de la déduction de toutes ses charges et amortissements, ce qui lui permet de ramener son impôt sur les revenus locatifs à 0 €.

À l’inverse, s’il avait opté pour le régime micro-BIC, il aurait payé entre 1 100 € et 3 178 € d’impôts sur le même montant de loyers perçus. Cet écart souligne la nécessité de comparer soigneusement les deux régimes fiscaux avant un investissement locatif meublé.

Notre simulateur vous aide à choisir le bon régime fiscal

Pour vous guider avant de prendre une décision, j’ai mis en place un simulateur qui vous permet d’estimer les économies que vous pourriez réaliser en fonction du régime choisi.

Je vous invite à le découvrir dès maintenant ! En quelques clics, obtenez une comparaison personnalisée entre le micro-BIC et le régime réel. Vous trouverez rapidement la solution la plus avantageuse pour votre situation !